Quebre Seu Porquinho: por que deixar o dinheiro parado ou na poupança custa caro.

Por muitos anos, o tradicional porquinho de cerâmica foi nosso primeiro contato com o ato de poupar.

Ele ensinou a guardar, planejar e celebrar cada pequena conquista.

Mas, como mostra o artigo original “Quebre Seu Porquinho” , as regras financeiras mudam radicalmente quando entramos na vida adulta.

Hoje, deixar dinheiro parado — seja literalmente guardado em casa ou aplicado em produtos de baixa rentabilidade — significa perder poder de compra todos os dias.

Com base nos dados mais recentes do Boletim Focus (21/11/2025) , fica ainda mais evidente por que o investidor moderno precisa “quebrar o porquinho” e adotar estratégias mais inteligentes.

A inflação segue corroendo o poder de compra

“Dinheiro parado é dinheiro perdido […] a inflação corrói o valor real do dinheiro.”

Dados atualizados (Focus – 21/11/2025):

- Inflação esperada para 2025: 4,45%

- Inflação 12 meses suavizada: 4,09%

- Inflação esperada para 2026: 4,18%

Ou seja: o dinheiro parado perde entre 4% e 5% do seu valor por ano, mesmo quando guardado em aplicações conservadoras.

Observe na figura abaixo como a perda do poder de compra devido a desvalorização do dinheiro no tempo.

A imagem ilustra a perda do poder de compra do Real, a moeda brasileira, desde o seu lançamento em 1º de julho de 1994 até um período recente. Nela podemos observar uma nota de R$100 em julho de 1994 equivalia, em termos de poder de compra, a apenas R$15,38 no final do período apresentado (jan/21). O gráfico destaca uma significativa depreciação ao longo do tempo, evidenciando uma diminuição de cerca de 85% no valor real da moeda.

Custo de Oportunidade: Ao não investir ou escolher opções de baixo retorno, você perde a chance de aumentar significativamente seu patrimônio. Esse é o custo de oportunidade – o que você perde ao não optar pelo melhor investimento possível para seu perfil e objetivos.

Por que a poupança continua sendo o “porquinho moderno” — e um problema

O texto original destaca corretamente:

“Apesar de popular, a poupança apresenta baixíssimos retornos… muitas vezes não supera a inflação.”

Vamos atualizar isso com números reais de 2025:

Rentabilidade esperada da poupança

Com Selic projetada em 15,00%, a regra atual gera:

Poupança = 70% × Selic = ~10,5% ao ano

Quando a Selic cair para 12% em 2026, a poupança deve render apenas:

Poupança ≈ 8,4% ao ano

Ou seja, a poupança rende menos do que alternativas igualmente seguras — e deve render ainda menos nos próximos anos.

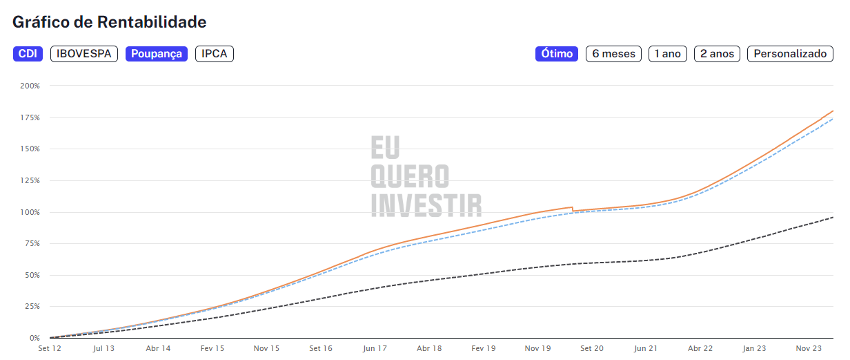

Esta imagem apresenta um gráfico de rentabilidade comparando diferentes modalidades de investimento ao longo de um período estendido. As linhas no gráfico representam:

CDI (linha tracejada azul): Uma referência para a rentabilidade de investimentos atrelados à taxa DI, comumente usados como referência para investimentos em renda fixa.

CDB (linha laranja): A linha laranja representa um fundo de renda fixa, tanto este fundo de renda fixa (linha laranja) quanto o CDI (linha tracejada azul) estão representando diferentes aspectos do mercado de renda fixa.

Poupança (linha tracejada preta): Reflete o retorno acumulado da poupança, que é tradicionalmente considerada uma forma segura, porém de baixa rentabilidade, de investimento.

O custo de oportunidade nunca foi tão grande

Como explicado no documento original:

“Ao não investir ou escolher opções de baixo retorno, você perde a chance de aumentar significativamente seu patrimônio.”

Com os dados atualizados do Focus:

Rentabilidade comparativa (2025)

Investimento

Rentabilidade Estimada

Observação

Poupança

~10,5% a.a.

Deve cair em 2026

Tesouro Selic

~15% a.a.

Segue a Selic

CDB 110% CDI

~16,4% a.a.

Baixo risco

CDB 120% CDI

~17,9% a.a.

70% mais que a poupança

m resumo: aplicar na poupança é abrir mão de quase metade do retorno possível na renda fixa.

O que diz o presidente do Banco Central sobre esse cenário

Em pronunciamentos recentes (nov/2025), Roberto Campos Neto reforçou três pontos que dialogam diretamente com este artigo:

1. A Selic deve cair muito lentamente

“O processo de desinflação está funcionando, mas exige cautela.”

Com isso, aplicações pós-fixadas continuarão atraentes em 2025, mas a poupança tende a perder força conforme os juros recuam.

2. Ainda há dinheiro demais parado em poupança

“O investidor brasileiro continua alocado de forma excessiva em produtos de baixa rentabilidade.”

Exatamente o problema descrito no documento original.

3. Educação financeira é essencial

“Não basta reduzir os juros. É necessário orientar o investidor a migrar para produtos mais adequados.”

Ou seja: o próprio Banco Central recomenda “quebrar o porquinho”.

Exemplos práticos atualizados (2025)

No artigo original, há vários exemplos comparando rentabilidades, como poupança, Tesouro Selic e CDBs .

Vamos atualizá-los:

Exemplo: R$ 10.000 investidos por 12 meses

Aplicação

Retorno Bruto

Retorno Líquido Estimado

Poupança

R$ 1.050

R$ 1.050

Tesouro Selic

R$ 1.500

~R$ 1.320

CDB 110% CDI

R$ 1.640

~R$ 1.430

CDB 120% CDI

R$ 1.790

~R$ 1.560

Diferença entre poupança e CDB 120% CDI: R$ 510 por ano.

Agora imagine isso por 10 ou 20 anos.

Segurança: Tesouro Nacional e FGC continuam pilares

O documento original explica muito bem:

- Tesouro Selic é garantido pelo governo federal

- CDBs são garantidos pelo FGC até R$ 250 mil por instituição

Essas proteções continuam vigentes e fazem das alternativas pós-fixadas investimentos tão seguros quanto — e muito mais rentáveis que — a poupança.

Conclusão: é hora de aposentar o porquinho

O porquinho funciona para ensinar crianças a guardar.

Mas, para adultos que desejam ganhar poder de compra, proteger o patrimônio e investir de verdade, ele se tornou um obstáculo.

Com inflação de 4,45%, poupança rendendo apenas 10,5% e alternativas seguras entregando até 18%, ficar parado é perder dinheiro.

E como reforça o presidente do BC, o investidor brasileiro precisa dar um passo adiante.

Quebrar o porquinho é libertar seu dinheiro para trabalhar por você.

Quer entender qual aplicação faz sentido para seu perfil?

A Ciclos Capital te ajuda a construir uma estratégia segura, eficiente e alinhada ao seu futuro financeiro.